Tata Kelola Perusahaan yang Baik (TKP) menjadi dasar penciptaan nilai tambah yang berkelanjutan yang akan dirasakan manfaatnya, memberikan perlindungan yang memadai dan perlakuan yang adil kepada bagi seluruh pemegang saham dan pemangku kepentingan di sepanjang keberadaan perusahaan. Penerapan yang tepat dan benar menjadi indikator penting dalam penilaian terhadap kinerja perusahaan.

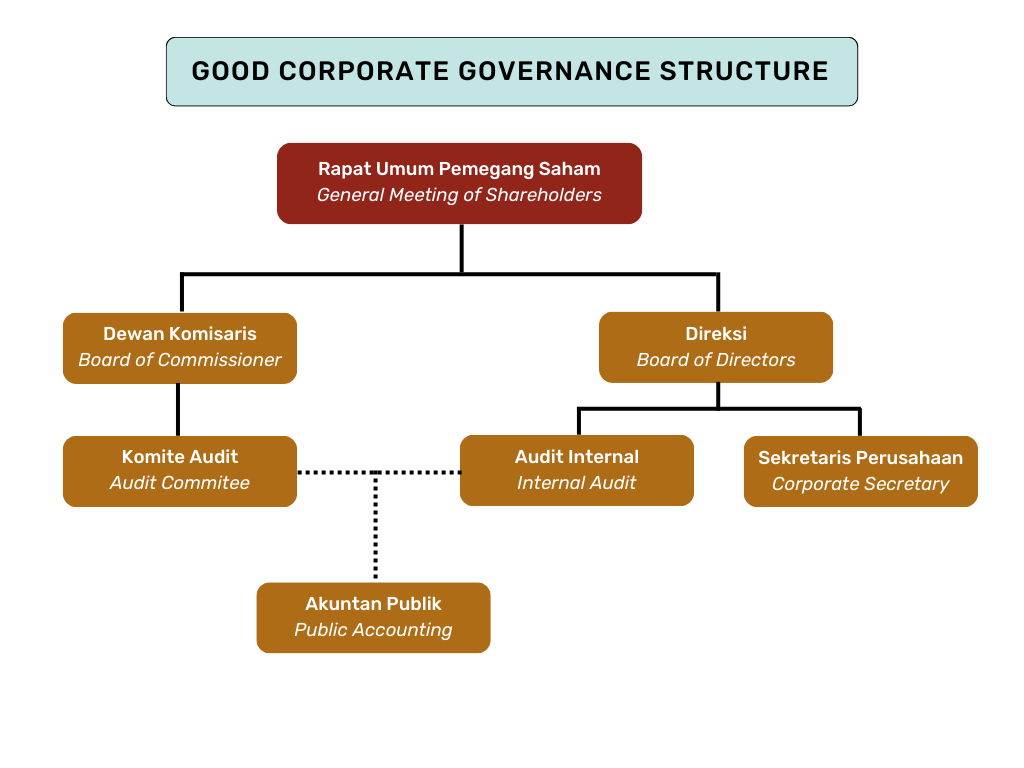

Struktur TKP JIHD mengacu peraturan Otoritas Jasa Keuangan (OJK). Tiga organ utama dalam struktur Tata Kelola Perusahaan adalah Rapat Umum Pemegang Saham (RUPS), Dewan Komisaris, dan Direksi. Tiga organ pendukung yaitu: Komite Audit, Unit Audit Internal, dan Sekretaris Perusahaan.

a. Rapat Umum Pemegang Saham

Organ tertinggi dalam struktur Tata Kelola Perusahaan yang memiliki kewenangan yang tidak diberikan kepada Direksi atau Dewan Komisaris, dengan dan dalam batas yang ditentukan dalam peraturan perundang-undangan, sebagaimana juga tercantum dalam Anggaran Dasar JIHD.

b. Dewan Komisaris

Dewan Komisaris JIHD melakukan pengawasan dan memberikan arahan, nasihat dan rekomendasi kepada kepengurusan dan pengelolaan Direksi dengan indenpenden dan objektif. Dewan Komisaris juga memantau efektivitas implementasi GCG yang dilakukan oleh dan di JIHD. Hasil pengawasan dan pemantauan Dewan Komisaris selanjutnya disampaikan dalam RUPS sebagai bagian dari penilaian kinerja Direksi.

c. Direksi

Direksi Perseroan bertanggung jawab dan berwenang penuh atas pengurusan dan pengelolaan, serta mewakili baik di dalam maupun di luar pengadilan untuk kepentingan dan tujuan perusahaan, sesuai dengan Anggaran Dasar. Direksi harus menjunjung tinggi sikap profesional, objektif, berpikiran strategis, mengedepankan kepentingan perusahaan dalam rangka meningkatkan nilai tambah bagi pemangku kepentingan dan memastikan keberlanjutan usaha.

d. Komite Audit

Komite Audit adalah organ di bawah Dewan Komisaris bertujuan membantu dan memfasilitasi Dewan Komisaris dalam menjalankan fungsi pengawasan atas hal-hal yang terkait dengan kualitas informasi keuangan, sistem pengendalian internal, efektivitas pemeriksaan auditor eksternal dan internal, efektivitas pelaksanaan manajemen risiko yang sesuai dengan prinsip-prinsip Tata Kelola Perusahaan yang Baik.

e. Unit Audit Internal

Unit Audit Internal membantu Direksi melakukan fungsi pemeriksaan dan memberikan penilaian yang independen dan objektif kepada setiap unit kerja dalam hal proses harian, efektifitas manajemen risiko, pengendalian internal, dan kepatuhan atas proses tata kelola perusahaan.

f. Sekretaris Perusahaan

Peran Sekretaris Perusahaan sangat strategis: bertindak sebagai mediator yang efektif dan intensif dalam memfasilitasi komunikasi internal antar organ, hubungan eksternal dengan pemegang saham, regulator, dan pemangku kepentingan lainnya, menjaga citra, mengikuti perkembangan Pasar Modal beserta peraturan perundang-undangan yang berlaku, serta memastikan aspek keterbukaan dan kepatuhan sebagai bagian dari implementasi Tata Kelola Perusahaan yang baik.